“������������վ����˰�˵ĽǶȣ�����ʵ�ؿ���ȡ֤��ʵ�����ʵ�۹��������λר�ҳ�����ʱ��ʮ���ӣ��뿪ʼ��”����2014��12��25�գ����в����ֿ�չ��“2014�����֧����Ч����ר�������”�Ŀ�ͷ����2012�꿪ʼ���������꣬�в����ֶ�����Ȳ����ʽ�ʹ�ý��м�Ч���ۣ�2014������۷�Χ����10���ص����֧����Ŀ��10����������֧����Ŀ���ʽ��ܼ�46.46��Ԫ����˰�˵�Ǯ�����Ķ��ˣ���ô���ģ���û�в���Ч�棿��Ч����һһ�������

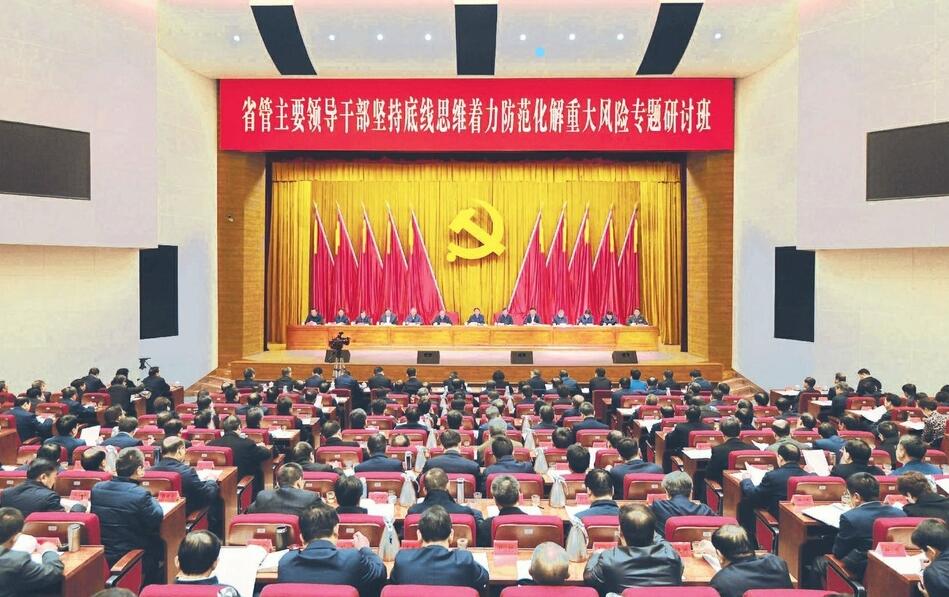

2014��12��25�գ�2014�����֧����Ч����ר��������ϣ�ר�����������ۡ� ���������� ������ �㣩

��������̨��

“����Ԥ�㼨Ч����������2012����������ʱ�䣬Ԥ�㼨Ч���������С���С���Ӵֵ�ϸ�����ڵ��⣬�ں�ʵ������ͬʱ��ʵ�ƽ�Ԥ�㼨Ч����������һ��һ����ӡ��������������̨�ף�����ʵ��������Խ��2012����‘����������’���в�������ȫʡ�ҳ�����Ч���ۿƣ�ΪԤ�㼨Ч�������������˻�������Ա������ͬʱ��̨��һϵ�й����ƶȣ��淶����������������̡�ͬ�꣬������������������6����Ŀ��1��Ԫ�ʽ�չ���Ե����۹�����2013����‘ȫ���ƽ���’���������Ե����棬��6����Ŀ��չ��25����Ŀ�������ʽ���1��Ԫ���ӵ�10��Ԫ��ͨ���μ�ȫ����ȫʡ��ػ��飬���������龫��ѧϰ�Ƚ�ʡ�о��飬�������ʵ���ⶨ��Ԥ�㼨Ч�����ij�Զ�滮����ȹ����ƻ���ͬʱ�������������ƽ�Ԥ�㼨Ч������������ȫ�з�Χ��ʵ��‘���ߣ�����’��2014����‘���������’������‘����������ĸﴴ��’���ܻ������������Ƹ����ƶȰ취������������Ԥ����ơ�ִ�С��ල�����۸������ڣ�Ϊʵ��‘����’Ŀ���ṩ���ƶȱ��ϡ�ͬʱ���ƶ�Ԥ�㼨Ч����������淢չ���ɵ�һ���º���������ǰ���������м�ء��º�����ת�䣬�ɵ�������Ŀ������������֧����Ч����ת�䣬�ɵ����IJ����ʽ�Ч�������ؼ����������ۺϼ�Ч���ۺ�����������ϼ�Ч����ת�䡣2014�꣬ȫ�й�������Ŀ126��������27�ң��漰�ʽ�46.46��Ԫ��ͬʱ��̨����ƶȰ취���Ը��أ��С������缶�������ϼ�Ч���۹������а��Ų����в�������1000��Ԫ���缶��������ˮƽ�ϸߵ��������н�����”

�в����ַֹ�Ԥ�㼨Ч����������������������Ա����Ԥ�㼨Ч�����Ŀ�չ�������ļ�Ҫ���ܡ�

Ԥ�㼨Ч������������Ч��������Ҫ��ɲ��֣���һ����֧�����Ϊ�����Ԥ�����ģʽ���ǵ�ǰ��˰���Ƹĸ����Ҫ���ڣ�ָ���Ų�������Ԥ�������δ���������Ÿĸ�������ˮ��������Ⱥ�ڶ��ڲ���֧���Ĺ��ж�Խ��Խ�ߣ�����������ǽ���˵�����ϣ�����Ҫ����ʵʵ���ڵ�Ч������˰�˵�Ǯ�����ģ���ô���ģ��ﵽ��Ԥ��Ч��û��������������ʽ�Ч�������߹���·�����ǿ��Կ�����·�ڽ��£�Խ��Խ���⡣

��ÿһ��Ǯ�������Ч��

“2012��7��23���������в����ּ�Ч���ۿƵ��������ӡ���Ҳ������Ҫ�ӹ���֧���Ƶ��뼨Ч���ۿơ�Ȼ������δ���һع��͵���8��11��ȫ�в���ϵͳ�ϰ��깤���ܽ��������ر���ʱ�䡣���רҵ�Լ�ǿ���漰�漫�㣬����Ҫ�����ۺϷ����������¹�����һʱ���˷��硣”���������������ּ�Ч���ۿƿƳ�������Ըտ�ʼ�����ʱ�����Ρ�

��ʱ����ȫ���������ʽ�Ч����Ҳ�ոտ�ʼ����������ʡ����������Ҫ����ؿ�ʼ���ſ�չ��û��Ӳ������������Ҳû�пɹ��ο���“����”������“����ʯͷ����”��������������������㶫ʡ���ڼ�Ч������������������һЩ�� “һ��żȻ�Ļ�����ʶ�˹㶫ʡ��������Ч����ͬ־��һ��С���磬ͨ���绰����ͨѶ���߲��Ͻ������ҲŶ������������ʶ��֪����‘��Ч������ȫ����Ԥ�㼨Ч�����е�һ���֣�Ԥ�㼨Ч������һ���Խ��Ϊ�����Ԥ�����ģʽ��’����‘Ԥ�������Ŀ�ꡢԤ��ִ���м�ء�Ԥ����������ۣ����۽���з��������������Ӧ��’��ȫ���̹������ơ�������‘��Ǯ����Ч����Ч������’��ʵ��Ӧ�á�”

�ලÿ���ʽ��Ƿ���������Ӧ�е�Ч�棬����ÿһ��Ǯ��ÿ��“������”�����Ρ�

��������ۿ��˻�����һ���������ƵĹ��̡�����2014��12��25�յ�ר��������ϣ���ר�ҾͶ����۳�����������Լ�����������ڵ����۳������÷ֱ��ǣ������˿�ͷ��Ȼ���й�����Ա�������——�����ж��������ʸ�Ļ�����������棬֮����ǵ�����������������˵���Ŀ���߲��ŵ��ʽ�ȥ���ʹ��Ч�����ۣ��������ר�����ʣ������˺ͱ����͵�λ���ר������������н��ͣ�û�������ר�Ҵ�֣�������һ��������Ŀ�������������ר���飨ȫ�и��и�ҵ���������ר�ң�����֯��λ�������֣�������������������������������Ŀ���߲��ŵĸ����ˣ�����Ⱥ�ڴ�������ɡ����������Ͻ���ʵ�������е����——����һЩ�������źܲ�ϰ�������ķ�ʽ——��ȥ��ϰ�߸Ĺ����Ͼ���Ҫһ�����̡�

��������Ч�����ƶ�Ҳ���������ƣ��Ⱥ��С�����֧����Ч���۹����취��������Ŀ֧����Чľ�ҹ����취��������Ч���۹������̡�����Ԥ�㼨Ч�����ڲ�Э��������̡�������Ч����ר�ҿ�����취����һ���ƶȳ�̨���淶���м�Ч���۹�����

�ƶȵı��ϣ�ʹ�����в�����Ч���۹��������ƽ�����Χ����2012���“������������”��“һ��һƷ”��6����Ŀ������2013���Ҫ����ֱ���ŵ�λ�Ի���֧����������Ŀ֧����չ��Ч��������ѡ��19��Ԥ�㵥λ24����Ŀ�����ص����ۣ��漰�����ʽ�119137��Ԫ������С��ҵ��չ�������;��÷�չ���ӽ��������ʽ����ﱣ��ר��ѣ�2014�꣬ȫ�й���116����Ŀ�����º����ۡ���10����Ŀ��չ��ǰ���ۡ���27������ʵʩ����֧����Ч���ۣ��ʽ��ܼ�46.46��Ԫ��ͬʱ��ȫ����Ͻ6���أ��С����������ۺϹ����Լ��缶�������Ͻ��м�Ч���ۡ�

��Ч�������ڴ�·��

�л����ָ����ˣ�Ԥ������ǿ��˻�Ǯ�Ƿ��Ҫ����Ƽල�ǿ��˻�Ǯ�Ƿ��������Ч�����ǿ��˻�Ǯ�Ƿ���Ч�������ܲ��ɷ֣�ȱһ���ɡ�

�м���ί�����ˣ������������й�ϵ��������Ǯ��Ҫ����Ч��Ҫ����ÿһ��Ǯ����������룬���������衣

��ס����һλ�Ƴ�������Ԥ�㼨Ч������һ����Ҫ����������Ŀ������Ԥ����ơ�ִ�ж����ල�淶�����á�

�Ѿ���βμӹ��в�������֯�ļ�Ч���۵ĺ�ʢ���רҵ������������һλ��������Ϊ�� �����ʽ�Ч�����ǹ�������ί�д����Ƹĸ�IJ�����н����۽������������Դٽ�Ԥ�㰲�ſ�ѧ��������ʹ�ʽ�Ч��ﵽ�����Ч���۷���“����ת��”Ҫ����������ģʽ�ɹ�����������ͣ�Ч���ͣ�ת�䡣����������ʵ��“���̹���”ģʽ�������Ź������塢�˷ѡ��������⣬����ת��Ϊ�������“�Խ��Ϊ����”�Ĺ���ģʽ���ٽ��������Ź�������ְ�ܵ�ҵ���ɲ����������Կۡ�ȫ��ط�ӳ����������״�������ڽ�������е�“���Դ�”���⡣ͨ�����۽�����Ը��õشٽ����ƶ�Ԥ�㼨Ч�������������õ����������۽������Ԥ�㲿����Ŀʵʩ��Ч���������ۣ����۽����Ϊ�����������갲�Ų����ʽ��ǵ�һ����Ҫ���أ������۽���ϲ�ĵ�λ����Ԥ�㰲��ʱҪ���к���������

��ͬʱҲϣ������Ч���۹�����Ҫ�������ռ�Ч����������ϵ�������������ۣ��ƶ���ϵ��ָ����ϵ�����뼨Ч���۵����壬���˲������ţ�Ԥ�㵥λ�⣬�������н���������������˴���Э���ͼ졢��졢���²��ź�ר�Ҷ�Ҫ���뵽��Ч���۹����ļල������ʹ�����ⲿ�ල���������ã�ȫ��ᶼҪ�γ�Ԥ�㼨Ч��������ʶ�����������ƶ���չһЩ�ش���Ŀ�IJ����ʽ�Ч���۹�������Ӧ�������żල���ƣ����ּලҲ�ǶԲ����ල������һ��������

ͨ���μӲ�����Ч���ۿ��˹�������Ҳ������һЩԤ�㲿��δ�����㹻�����ӣ���Ŀ��λ��Щ������ҪǮ���¡�ָ����ϵ������ĸ�ά�ȣ�Ͷ�롢���̡�������Ч������Ŀ����ҵǧ�������Щ������Ҫ���רҵ֪ʶ�������н��������������Ҫ�����������ר�ң��趨�����ļ�Чָ�ꡣ���Ч���ָ�������������ָ�������������ȶ����������ԣ����������ߵ��ۺ������Լ�רҵ���ʶ������нϴ�IJ��ȶ��Ժ������ԡ�ָ��������Ϣ�����,ֻ�ж���Ŀ����˽�Ļ����ϣ����趨��Ŀ�ġ�Ԥ��Ŀ�ꡢ���ʵʩ��ʵʩ�����ʵʩ��Ը���ط����������Ӱ��Ҫ�������������������ó���Ϊ������ѧ��ָ�ꡣ

“���ۻ�����һ��̽���Ρ���ǰ��Ч���۹��������������˸����е�ǰ�У�ǰ����·�ϣ�����ѧϰ��������������”

���˲���ר���ʽ�Ĵ���֧�֣����г��н�����̻������ɼ���Ŀ���á����������� ������ �㣩

���������� 14050002000555��

���������� 14050002000555��